最新一期 SCFI更新至2月14日,综合指数录得1758.82,环比上期下行7.3%。目前,大部分船司已开始管理“市场预期”,提涨3月运价。淡季宣涨,实则调控供需和打市场心理战,终极目标是企稳。

船司通过宣布提价释放“市场触底”信号,遏制货主进一步压价,同时同步进行运力调控。据Xeneta数据,从2月24日开始的一周内,远东至地中海航线取消航次相当于38900TEU运力,较2月10日增 318%;远东至北欧航线取消航次相当于约75700TEU运力,增幅达 449%。

多家船司宣布涨价:

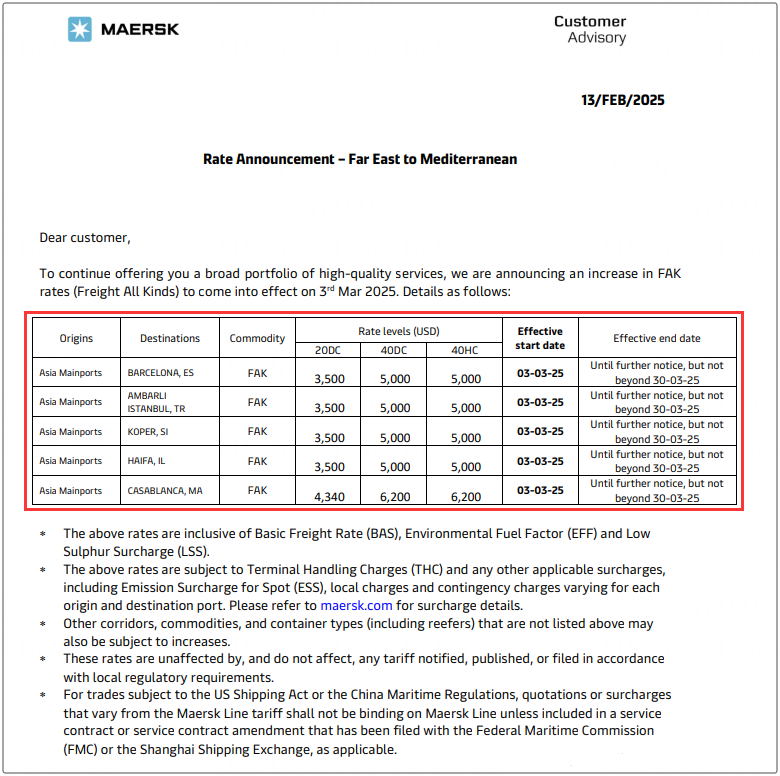

马士基上调远东至地中海 FAK。

达飞自 2025 年 3 月 1 日起上调远东到地中海 / 北非 FAK 费率。

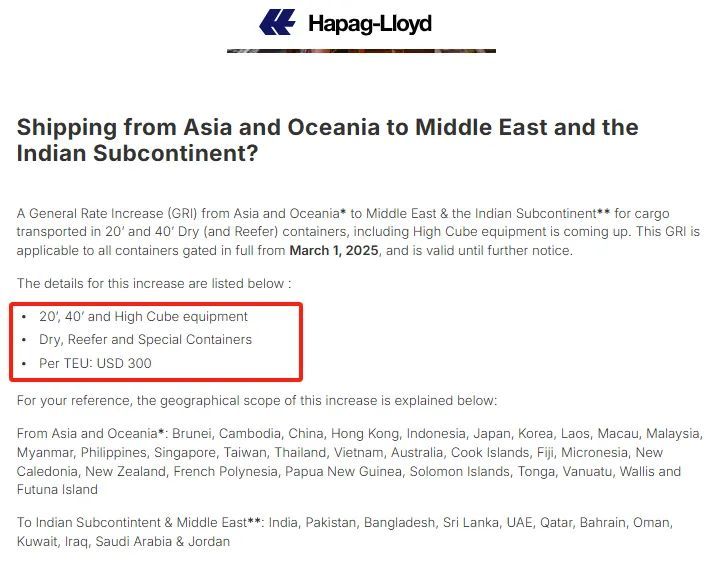

赫伯罗特自 2025 年 3 月 1 日起上调远东至欧洲 FAK 费率,并征收从亚洲 / 大洋洲至非洲、中东和印度次大陆以及从亚洲至大洋洲的集装箱货物 300 美元 / TEU 的 GRI。

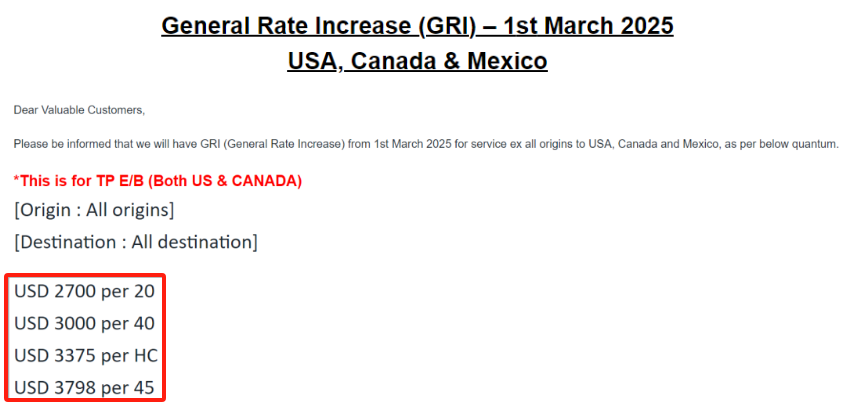

HMM 上调至美国、加拿大和墨西哥的 GRI,2025 年 3 月 1 日生效。

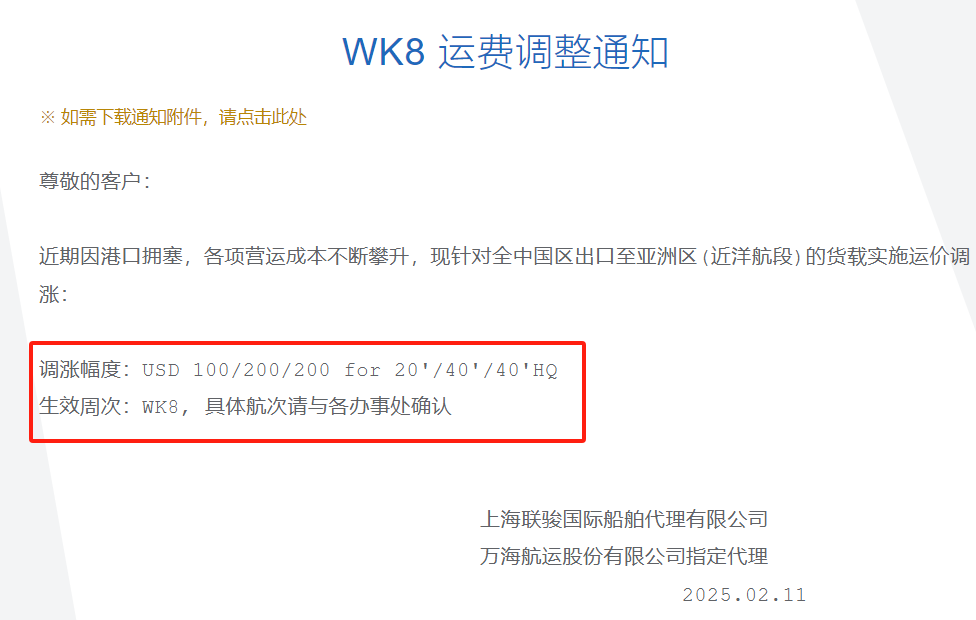

万海针对全中国区出口至亚洲区 (近洋航段) 的货载实施运价调涨。

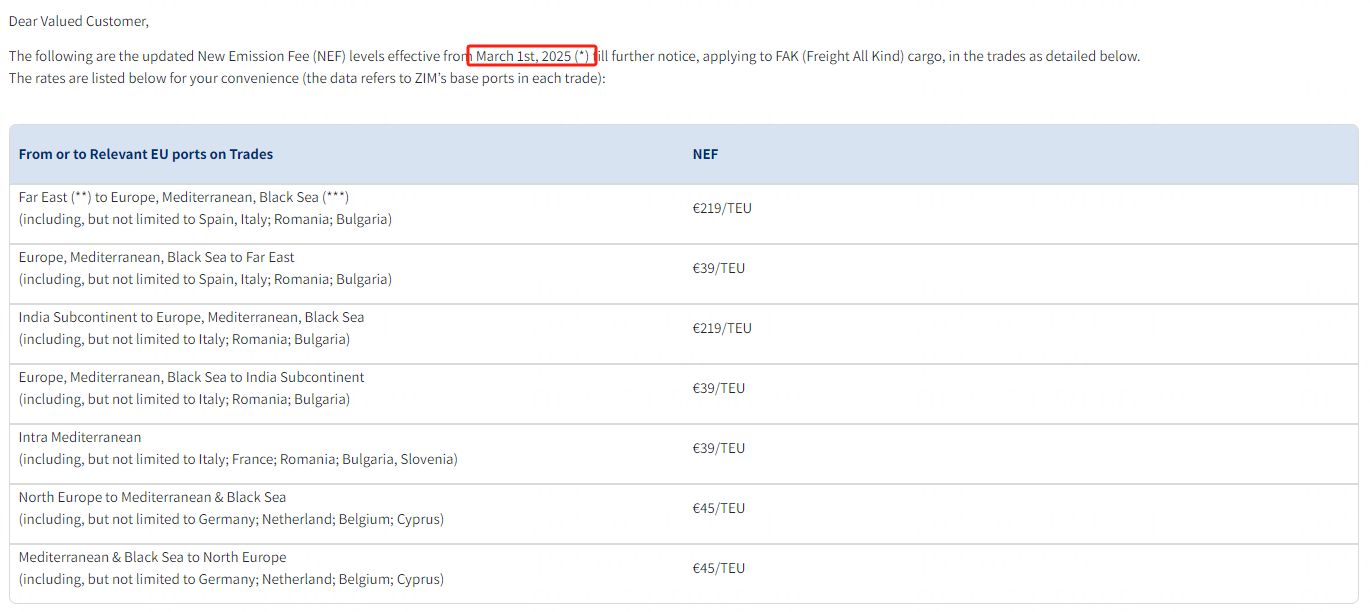

以星更新 “新排放附加费” (NEF)。

涨价能否企稳?看关键变量

长期供需矛盾仍存:当前全球集运市场运力供给增长 (8.5%) 远超需求增长 (1.4%),供过于求格局未变。

短期支撑因素:红海航线尚未恢复、码头工人罢工风险等事件可能推高市场紧张情绪,间接支撑运价。大型联盟对运力的集中控制也是关键。

实际效果待观察:若实际运力削减力度足够,提价可能部分落地,但若货量持续低迷,大概率只能实现 “止跌” 而非 “上涨”。淡季宣涨本质是船公司通过预期管理试图扭转市场颓势,效果取决于实际运力收缩力度与需求复苏节奏。当前环境下,运价企稳或需依赖更多外部事件催化 (如罢工、地缘冲突升级)。